Além do “Plano Marshall”: o boom solar da China como política industrial que muda o mundo

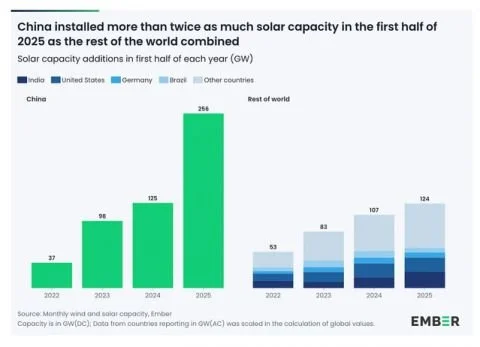

Nos primeiros seis meses de 2025, a China instalou mais de 250 GW de capacidade de energia solar. Esse número impressionante, divulgado pelo think tank Ember, é medido de forma abrangente, incluindo a energia solar descentralizada, e é um pouco maior do que o número oficial divulgado pela Administração de Energia da China, que foi de 212 GW, um número igualmente impressionante.

Adam Tooze, Chartbook 409 no Substack, 19 de setembro de 2025

Em vários lugares diferentes, tenho tentado recentemente encontrar maneiras de compreender e transmitir a magnitude da história econômica que está sendo escrita na China. Os números da energia solar chinesa são o desafio mais recente.

As novas instalações solares da China nos últimos seis meses são superiores ao total instalado pelos EUA: Fluxo da China > estoque dos EUA. A Alemanha já foi campeã mundial em energia solar. As novas instalações da China em seis meses são duas vezes superiores à capacidade instalada da Alemanha.

No primeiro semestre de 2025, as novas instalações da China foram mais do que o dobro da nova capacidade instalada pelo resto do mundo neste ano. O segundo colocado na lista, a Índia, instalou 24 GW. Os EUA, em terceiro lugar, instalaram 21 GW. Há uma diferença de ordem de magnitude.

A comparação é injusta para os EUA? Afinal, o impulso da energia verde nos EUA foi prejudicado pela administração Trump. Ok. Consideremos 2024, o auge da Bidenomics e da IRA. Nesse ano, os EUA instalaram um “recorde” de 50 GW de energia solar (toda distribuída e em rede). Em uma base anualizada, isso representa um décimo da taxa de instalação alcançada pela China no primeiro semestre deste ano. Agora, o sistema elétrico dos EUA é muito menor do que o da China. Mas não é um décimo, é metade do tamanho do seu equivalente chinês. Dimensionado pela capacidade subjacente, no melhor ano da Bidenomics, a taxa de instalação solar foi um quinto do aumento da China no primeiro semestre de 2025.

Existem fatores distorcivos em jogo no lado chinês. Os números do primeiro semestre de 2025 refletem a fase final de um plano quinquenal e uma mudança iminente no regime de subsídios. As empresas (e os consumidores) chineses são hiper-reativos aos incentivos.

Não há dúvida de que o segundo semestre de 2025 verá uma desaceleração. A trajetória ascendente do investimento chinês em energias renováveis não tem sido constante. A memória da violenta reestruturação no final da década de 2010 permanece na indústria. Prevê-se que um novo regime político no segundo semestre de 2025 resulte numa grave desaceleração. A nova instalação anual em 2025 provavelmente será apenas 50% maior do que a alcançada no primeiro semestre do ano — 300-310 GW, com base na agência nacional de energia. Isso se compararia aos 277 GW instalados em 2024 e à construção global em 2025, que deve ficar entre 650 e 700 GW.

E o fato notável é que a China poderia fazer muito mais. No início deste ano, a capacidade da indústria fotovoltaica chinesa em plena atividade foi estimada em 1200 GW de energia solar fotovoltaica por ano. Essa enorme capacidade é o resultado da inovação e ambição desenfreadas do setor privado e de sucessivas ondas de subsídios, tanto a nível nacional como local. Os subsídios nacionais começaram com o estímulo à crise financeira de 2009. O apoio nacional foi amplificado de forma dramática pelos esforços locais e regionais. Cumulativamente, os valores somaram dezenas de bilhões de dólares. Um número frequentemente citado, atribuído à consultoria Wood MacKenzie, é de US$ 50 bilhões de dólares em subsídios do governo chinês à fabricação de energia solar no período de 2011 a 2023.

Se esses números forem aproximadamente precisos, foi um uso espetacularmente eficaz dos fundos públicos, nada menos que uma política industrial transformadora do mundo. Devemos nos perguntar por que nenhum governo ocidental jamais tentou algo tão ousado ou, francamente, teve qualquer perspectiva de obter tanto retorno (em termos de capacidade de produção) por tão pouco dinheiro (US$ 50 bilhões são comparáveis à lei CHIPS dos EUA ou a um ano de gastos com defesa da Alemanha).

É evidente que uma capacidade de produção de energia solar fotovoltaica de 1200 GW está muito acima da demanda atual e tem causado uma pressão comercial dolorosa na indústria chinesa, levando o governo a tomar medidas para consolidar o setor e racionalizar a oferta. Fábricas subutilizadas custam recursos reais que pesam sobre o padrão de vida chinês. Elas contribuem para o padrão desigual de crescimento da China, que reprime o padrão de vida chinês. Mas o caminho para a estabilização climática requer uma nova instalação anual entre 700 e 1000 GW globalmente, no futuro previsível. Portanto, a capacidade que a China construiu não é excessiva. É precisamente a escala de que o planeta precisa. Se quisermos ter alguma esperança de realmente alcançar a estabilização climática, a China é nosso principal pilar. Como afirma a Wood MacKenzie: “uma transição energética sem as cadeias de abastecimento chinesas é impensável”.

A questão é que, mais uma vez, a China está nos ensinando a pensar em grande escala. A escala futura de um mundo pós-ocidental mais desenvolvido é gigantesca. Se quisermos ter alguma esperança de estabilização climática, a única política realista, portanto, não é uma visão europeia ocidental ingênua de “sustentabilidade”, mas sim uma política radical e transformadora. As cidades serão maiores, as necessidades energéticas serão maiores, a produção será maior do que qualquer coisa que tenhamos concebido anteriormente. 1200 GW em capacidade de produção fotovoltaica não é loucura. É, mais ou menos, o tamanho certo.

A energia renovável tem que abrir caminho à força. Dada a obstinação da política e a economia política arraigada dos combustíveis fósseis, a energia limpa não precisa apenas ser eficiente ou ideal, ela precisa ser dominante de forma contundente, avassaladora e incontestável. Precisamos que até mesmo os últimos defensores obstinados dos combustíveis fósseis compreendam que o mapa da geração de energia é assim.

Nesse contexto, deve ser uma ótima notícia que a Arábia Saudita tenha se tornado um grande importador de painéis solares chineses.

Em vez de reclamar dos subsídios, devemos reconhecer que a China é o único grande país que está impulsionando a transição energética com a velocidade e a escala necessárias. A questão deve ser como construir mercados para os painéis solares da China, tanto no país quanto no mundo todo.

Se isso levantar questões de segurança, vamos abordá-las enquanto descobrimos como instalar os GW de painéis de que precisamos. Afinal, os painéis são a parte relativamente simples e segura. Se os inversores e o controle dos sistemas forem um problema, vamos descobrir protocolos para resolver essas questões. Se a diversificação do fornecimento a longo prazo for um problema, vamos trabalhar para redistribuir a capacidade. Mas, no que diz respeito à crise climática, não temos tempo. Já é ruim o suficiente não investir na transição energética. É um escândalo de magnitude ainda maior recusar-se a utilizar a capacidade de energia verde que foi realmente construída e paga por outra pessoa.

Na China, o enorme aumento na capacidade de energia renovável pode estar mudando o equilíbrio das emissões. Não aposte sua vida nisso, não grite muito alto, mas os dados mais recentes sugerem que a China pode ter atingido o pico. Quando mencionei esses dados para pessoas do aparato do Conselho de Estado em Pequim, elas ficaram um pouco surpresas e foram verificar seus próprios números. Elas nunca voltaram para me contar o que descobriram.

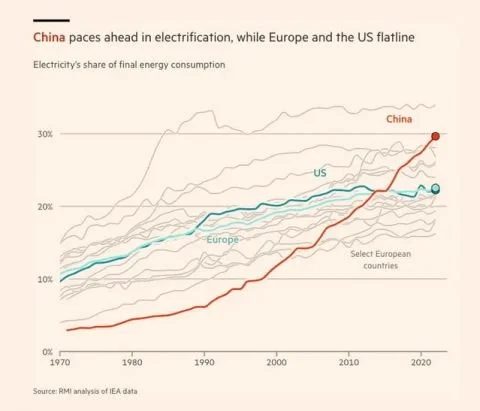

Precisamos manter o impulso solar para continuar construindo. A China precisa continuar promovendo sua própria eletrificação (mais sobre isso em outro Chartbook em breve). Ela precisa continuar mudando a demanda por eletricidade. Ela precisa continuar eletrificando e construindo seu “eletroestado”. Este foi um dos outros gráficos impressionantes dos últimos tempos, retirado do relatório do Financial Times.

Enquanto na Europa e nos EUA a participação da eletricidade no consumo final de energia está estagnada em 22% há mais de uma década, apesar de todo o alarde sobre a descarbonização, na China, a participação da eletricidade subiu para 30% e a trajetória é de forte crescimento. (O outlier mais alto, aliás, é o Japão). A eletrificação, porque sabemos como produzi-la com baixas emissões, é a porta de entrada para a limpeza do sistema energético.

Dos painéis solares que a Europa está instalando em ritmo acelerado, 95% vêm da China. A UE tem uma meta de 40% de conteúdo local até 2030. Só podemos esperar que eles não levem isso muito a sério. Os EUA são a exceção ao evitar importações diretas de energia fotovoltaica chinesa, adquirindo seus painéis por meio de países conectores. Mas é preciso ser um verdadeiro crente do MAGA para pensar que a eletrificação solar não vai acontecer também nos EUA (mais sobre isso adiante).

A perspectiva realmente empolgante aberta pelo extraordinário boom solar da China são as possibilidades que ele oferece para os países de baixa renda e em desenvolvimento.

Como tenho insistido no Chartbook, o mundo em desenvolvimento e de baixa renda NÃO é “uma história única”. Precisamos distinguir dois tipos opostos. Por um lado, há países em rápido crescimento, como a Índia, com baixo consumo de energia per capita. Por outro lado, há os mais pobres entre os pobres, em situações frágeis e afetadas por conflitos, onde o problema não é como impulsionar o crescimento, mas como evitar uma espiral descendente para uma miséria cada vez mais profunda. Aqueles na categoria em crescimento, mas com energia insuficiente, somam bilhões. Aqueles sem acesso à eletricidade somam cerca de 750 milhões. Para ambos, é nada menos que obsceno descrever os painéis solares e baterias chineses baratos como “excessivos”.

Talvez a melhor notícia dos últimos meses tenham sido os relatórios mostrando o impacto do boom solar chinês no mundo em desenvolvimento.

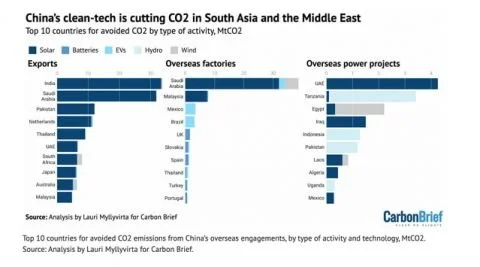

Em toda a Ásia, as exportações solares da China estão reduzindo drasticamente as emissões futuras de carbono. Veja os números das exportações para a Índia, Arábia Saudita e Paquistão, ponderados em termos de emissões reduzidas, e veja os projetos de manufatura e energia na Arábia Saudita e nos Emirados. Se os EUA não quiserem alimentar os centros de dados de IA com energias renováveis no seu território e preferirem um modelo steampunk baseado na tecnologia de fornos e turbinas do século XIX (como diz David Fickling), talvez a geopolítica de Trump permita que a IA alimentada por energia solar se torne realidade, pelo menos no deserto.

No outro extremo da escala de eletrificação e pobreza, há notícias extremamente encorajadoras sobre um aumento nas exportações chinesas de painéis solares para a África.

Observe o aumento repentino nas importações por país.

E a China não está apenas exportando painéis, desde 2022 também está envolvida em enormes investimentos estrangeiros diretos na indústria manufatureira. Meus amigos do Net Zero Policy Lab da John Hopkins, juntamente com o Centro de Políticas de Desenvolvimento Global da Universidade de Boston, prepararam uma base de dados notável sobre os investimentos da China em manufatura verde no exterior. Voltarei a esses números porque eles vão além da energia solar. Mas eles são um sinal bem-vindo da proliferação da capacidade de produção de energia verde.

Você pode perguntar: por que aumentar a capacidade quando já temos excesso? Mas, como aponta David Fickling, da Bloomberg, mais capacidade local facilmente se traduz em mais ambição de demanda local: Uma fábrica de painéis solares estabelecida no mesmo mês a leste de Jacarta poderia produzir 1,6 gigawatts de módulos por ano, o suficiente para fornecer quase todos os 17,1 GW adicionais de geração fotovoltaica que a Indonésia havia previsto até 2035. Com a capacidade crescendo tão rapidamente, as ambições também estão se acelerando: no mês passado, o governo anunciou que estava trabalhando para aumentar sua meta solar em seis vezes, para 100 GW.

Esse ciclo é exatamente o que precisamos. A China está ensinando o mundo a pensar grande.

É claro que Trump continuará batendo o pé pelo mundo exigindo que os parceiros comerciais aceitem qualquer quantidade de GNL americano que ele exigir. E alguns dirão que sim. Mas, como escreve Fickling: No momento, Pequim está oferecendo energia barata e limpa, empregos, comércio e um caminho para a prosperidade. Washington está oferecendo tarifas, caos político, memes nacionalistas brancos e trabalhadores sul-coreanos acorrentados após uma batida em uma fábrica de baterias para veículos elétricos. Essa não é a maneira de vencer a grande disputa estratégica do século XXI.

Isso é um eufemismo. Quando pensamos em política global, infelizmente ainda tendemos a nos comparar à Europa e a considerar os Estados Unidos de meados do século XX como o padrão ouro, evocando episódios como o Plano Marshall. O que aconteceu com a revolução da energia verde da China nas décadas de 2010 e 2020 é mais abrangente e consequente do que isso. Em termos tecnológicos, isso não se assemelha à reconstrução pós-guerra da década de 1940 ou à “recuperação do atraso”. É mais inovador. É mais parecido com a fase verdadeiramente expansiva da energia a vapor na década de 1820, que se difundiu a partir de sua base restrita do século XVIII em partes isoladas da Grã-Bretanha industrial. É mais parecido com os modelos de produção em massa que se proliferaram além da Ford e de Detroit nas décadas entre 1910 e 1950. O fato de o Plano Marshall vir à mente reflete que a Guerra Fria nunca nos deixou e que, na revolução da energia verde da China, há uma intenção política deliberada em ação, não nos detalhes ou no comando e controle, mas na direção geral. Mas isso torna essa realidade ainda mais dramática.

A energia solar e as baterias (combinadas na própria China com transmissão de longo alcance de ultra-alta tensão) são algo semelhante a uma tecnologia de uso geral que está sendo impulsionada em escala planetária ao longo de um período de não mais de duas décadas pela China liderada pelo PCC. E esse conjunto tecnológico não é apenas de uso geral e acessível, é nossa única resposta adequada até o momento ao diagnóstico de emergência climática.

Minha impressão é que muitas pessoas no Ocidente estão se esforçando bastante para evitar a conclusão óbvia, embora assustadora, de que essa combinação de critérios marca o início de uma nova era na história econômica mundial.

Adam Tooze é titular da cátedra Shelby Cullom Davis de Historia na Universidade de Columbia e diretor do Instituto Europeu. Em 2019, a revista Foreign Policy apontoou-o como uno dos melhores pensadores globais da década. Seu último livro, Shutdown: How Covid Shook the World’s Economy, já está à venda.